こんにちは。

当ブログをご覧いただきありがとうございます。

今回は、マイホームをゲットするときに利用する住宅ローンについてのお話です。

住宅ローンにはどんな種類があるのでしょうか?

ちなみに過去問を見ると毎年1~2問ほど出ていますね。

住宅ローンの種類

住宅ローンの金利の種類は大きく3つにわかれます。

①固定金利型

②変動金利型

③固定金利選択型

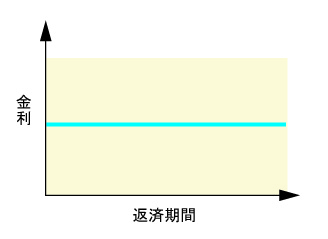

固定金利型とは

・借入れ当初から最後までずっと金利が一定のまま

・今後金利が上がっていきそうなときは有利!

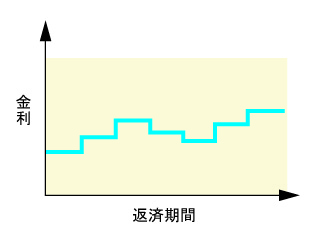

変動金利型とは

・市場金利の動きに合わせて金利が変動する

→市場金利とは、短期プライムレートと長期プライムレートがあって、そのうちの短期プライムレートは、銀行が業績の良い最優良企業に対して1年未満の短期貸出金利を適用する最優遇金利です。これは中小企業や個人向け融資に広く用いられ、変動型住宅ローンにも連動します。

・金利の見直しは半年ごと、返済額の見直しは5年ごと

→詳しくは過去ブログ参照【住宅ローン】知っていますか?変動金利のメリットと本当のデメリット

・今後金利が下がっていきそうなときは有利!

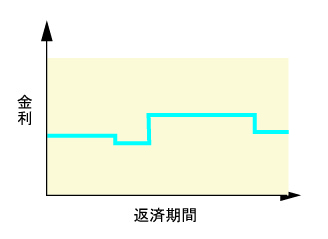

固定金利選択型

・当初の一定期間(5年や10年など)は固定金利。その固定期間が過ぎると、再度固定期間を選択したり変動型を選択したりできる。

・固定金利期間が長いほど金利は高くなる。

住宅ローンの返済方法

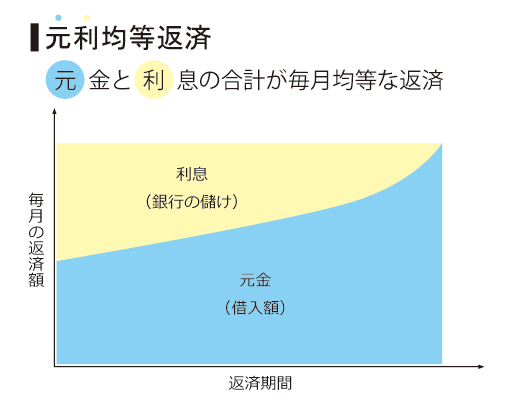

①元利均等返済

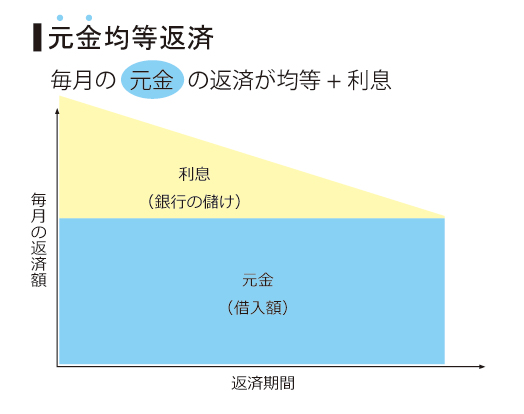

②元金均等返済

こちらは別記事でまとめていますのでこちらををご覧ください。

→【住宅ローン】元利均等返済と元金均等返済とは

元利均等返済とは

・毎月の返済額(元金+利息)が一定

・返済開始当初は返済額に占める割合が利息の方が多いが、期間が経過すると現金が占める割合が多くなっていく

元金均等返済とは

・返済額の内元金部分が毎月一定。利息部分が当初多く、期間の経過に伴って少なくなっていく。

・返済開始当初は返済の負担が大きいが期間が経過すると楽になっていく。

住宅ローンの繰上げ返済方法

繰上げ返済は毎月の返済額以外にまとまった金額を追加で支払うこと

→将来支払う予定だった利息を支払わなくてよくなる

繰上げ返済の種類は2種類あります。

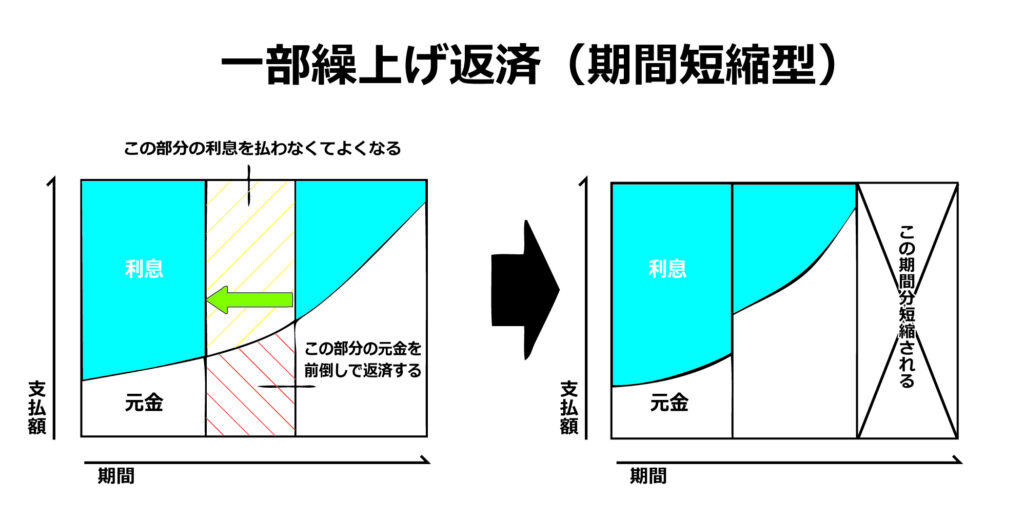

①返済期間短縮型

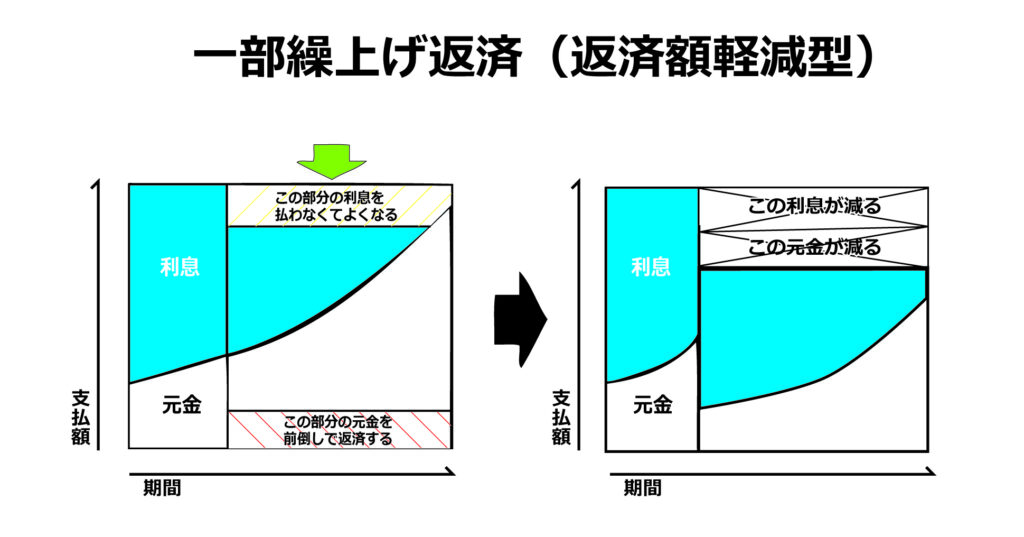

②返済額軽減型

こちらも別記事でまとめていますのでこちらをご覧ください。

→【住宅ローン】「返済期間短縮型」と「返済額軽減型」の比較

返済期間短縮型とは

毎月の返済額を変えずに、返済の期間を短縮する方法。

繰上げ返済を早めに実行するほど利息の軽減効果は大きくなる。

早期に同じ金額を繰上げ返済するなら返済額軽減型の方が利息の軽減効果は大きい。

返済額軽減型

返済期間を変えずに、毎月の返済額を軽減する方法。

住宅ローンの種類

実際に住宅ローンを借りるのはどこでできるのでしょうか?

①民間でのローン(銀行など)

②財形住宅融資

③フラット35

民間での住宅ローンの特徴

・取扱金融機関によって様々

・一般的に②や③と比べると条件も緩く優遇も受けやすい

財形住宅融資の特徴

| 金利 | 5年固定(5年経過ごとに見直し) |

| 申込年齢 | 申込日現在70歳未満 |

| 融資金額 | 貯蓄残高の10倍以内(最高4,000万円) 実際に要する費用の90%以内 |

| 収入基準 | 年収にしめるすべての借入れの総返済負担率が 年収400万円未満:30%以下 年収400万円以上:35%以下 |

| 返済期間 | 最長35年(完済時年齢80歳まで) |

| その他 | ・財形貯蓄を1年以上継続し、残高が50万円以上あること ・個人に対する融資の為夫婦別で申し込み可能 |

| 融資対象 | 新築住宅、中古住宅、増改築。(借り換えは対象外) |

フラット35の特徴

| 金利 | 固定金利(融資実行時の金利、窓口になる取扱金融機関によって金利は変わる) |

| 申込年齢 | 申込日現在70歳未満(親子リレー返済の場合は70歳以上も利用可) |

| 融資金額 | 融資限度額は8,000万円 建築費用の100%まで可 |

| 収入基準 | 年収にしめるすべての借入れの総返済負担率が 年収400万円未満:30%以下 年収400万円以上:35%以下 |

| 返済期間 | 15年~35年(完済時年齢80歳まで) |

| その他 | ・本人や家族が住むための住宅が対象 一戸建て…70㎡以上 マンション…30㎡以上 ・保証料不要、保証人不要 ・繰上げ返済の時の手数料は不要 ・繰上げ返済時の最低返済額 金融機関の窓口の場合100万円以上 ネットの場合10万円以上 ・財形住宅融資との併用可 |

| 融資対象 | 新築住宅、中古住宅、借換え。(増改築は対象外) |

過去問をやってみよう

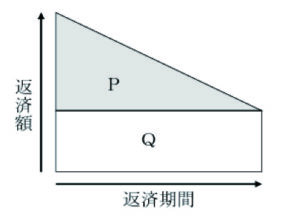

2024.01(35)

下図は、住宅ローンの( ① )返済方式をイメージ図で表したものであり、図中のPの部分は( ② )部分を、Qの部分は( ③ )部分を示している。

1) ① 元金均等 ② 利息 ③ 元金

2) ① 元利均等 ② 元金 ③ 利息

3) ① 元利均等 ② 利息 ③ 元金

正解…1)

2023.09(5)

住宅ローンの一部繰上げ返済では、返済期間を変更せずに毎月の返済額を減額する返済額軽減型よりも、毎月の返済額を変更せずに返済期間を短くする期間短縮型のほうが、他の条件が同一である場合、通常、総返済額は少なくなる。

〇か×か。

正解…〇

2023.09(35)

住宅金融支援機構と民間金融機関が提携した住宅ローンであるフラット35(買取型)の融資額は、土地取得費を含めた住宅建設費用または住宅購入価額以内で、最高( ① )であり、融資金利は( ② )である。

1) ① 8,000万円 ② 固定金利

2) ① 1億円 ② 固定金利

3) ① 1億円 ② 変動金利

正解…1)

2023.05(20)

住宅ローンを利用してマンションを取得し、所得税の住宅借入金等特別控除の適用を受ける場合、借入金の償還期間は、20年以上でなければならない。

〇か×か。

正解…×

2023.05(34)

住宅金融支援機構と民間金融機関が提携した住宅ローンであるフラット35(買取型)の融資金利は( ① )であり、( ② )時点の金利が適用される。

1) ① 変動金利 ② 借入申込

2) ① 固定金利 ② 借入申込

3) ① 固定金利 ② 融資実行

正解…3)

2023.01(19)

住宅ローンを利用して住宅を新築した個人が、所得税の住宅借入金等特別控除の適用を受けるためには、当該住宅を新築した日から1カ月以内に自己の居住の用に供さなければならない。

〇か×か。

正解…×

2023.01(35)

住宅ローンの返済方法のうち、元利均等返済は、毎月の返済額が一定で、返済期間の経過とともに毎月の元金部分の返済額が( ① )返済方法であり、総返済金額は、他の条件が同一である場合、通常、元金等返済よりも( ② )。

1) ① 減少する ② 多い

2) ① 増加する ② 多い

3) ① 増加する ② 少ない

正解…2)

2022.09(5)

住宅金融支援機構と民間金融機関が提携した住宅ローンであるフラット35の融資金利は固定金利であり、その利率は取扱金融機関がそれぞれ独自に決定している。

〇か×か。

正解…〇

2022.05(35)

住宅金融支援機構と民間金融機関が提携した住宅ローンであるフラット35(買取型)の融資金利は( ① )であり、借入れをする際には、保証人が( ② )である。

1) ① 固定金利 ② 不要

2) ① 固定金利 ② 必要

3) ① 変動金利 ② 必要

正解…1)

2022.01(35)

住宅ローンの返済方法のうち、元利均等返済は、毎月の返済額が( ① )、返済期間の経過とともに毎月の元金の返済額が( ② )返済方法である。

1) ① 減少し ② 増加する

2) ① 一定で ② 減少する

3) ① 一定で ② 増加する

正解…3)

2021.09(4)

住宅ローンの総返済額は、借入額、金利、借入期間等の条件が同一であれば、通常、元金均等返済よりも元利均等返済のほうが多くなる。

〇か×か。

正解…〇

2021.05(35)

住宅ローンの返済方法のうち、元利均等返済は、毎月の返済額が( ① )、返済期間の経過とともに毎月の元金の返済額が( ② )返済方法である。

1) ① 一定で ② 減少する

2) ① 一定で ② 増加する

3) ① 減少し ② 増加する

正解…2)

コメント