こんにちは。

当ブログをご覧いただきありがとうございます。

今回は住宅ローンを組む時に初期費用としてかかる保証料についてまとめてみました。

最近増えてきている事務手数料や取扱手数料と混同しやすいのでしっかりとご覧ください。

保証料とは?

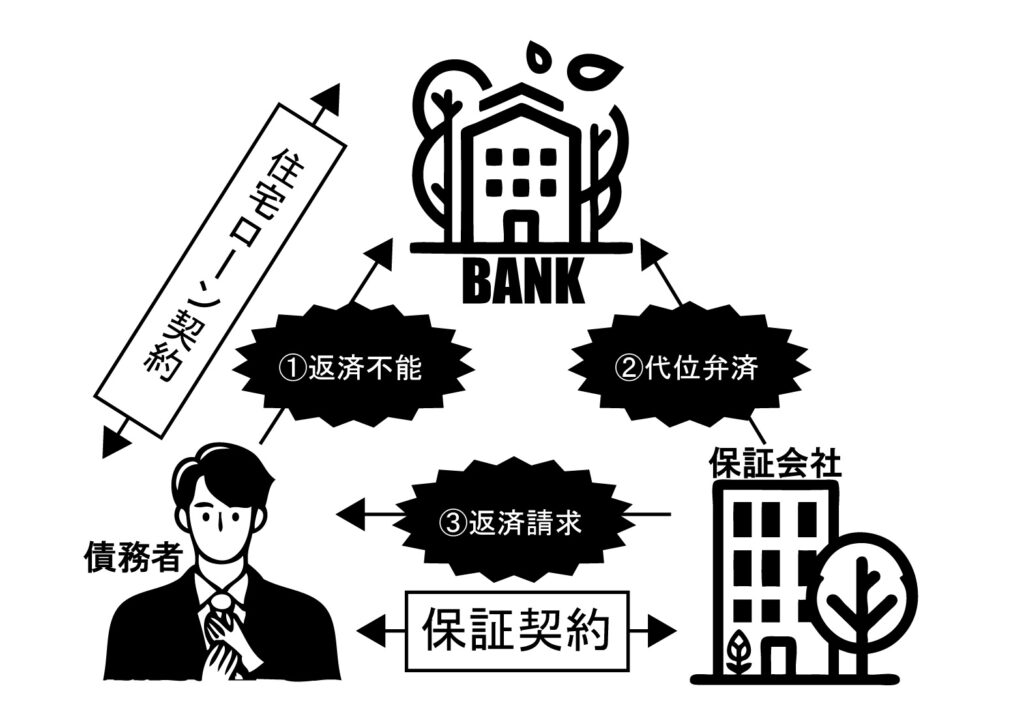

住宅ローンを借りる際に必要な諸費用の一つです。

「金融機関」からすると住宅ローンは高額な金額を長期にわたって貸し出しているので、途中で返してもらえなくなるリスクを抱えています。

そこでリスクを減らすために、途中で返済できなくなった場合に、「保証会社」が住宅ローンを借りている本人(債務者)に代わって一括で住宅ローンの残りを返済(代位弁済)してもらえるように「金融機関」が「保証会社」と保証契約を結びます。

その保証契約の際に債務者が「保証会社」に保証料という保証してくれてありがとう料を支払うのです。

代位弁済が発生した場合は債務者はお金を返さなくてよくなるの?

そんな甘い話はありません。

返済先が金融機関から保証会社に代わるだけです。

それでも返せなかったらどうなるの?

しかも、今までは分割で返済していたものが一括で返済しないといけなくなります。

ほぼ無理ですね。

それから6月程経過すると「保証会社」は抵当権を実行して、自宅を任意売却か競売にかけられます。

保証料はどれくらいかかるの?

相場は借入額の2.2%または金利に0.2%上乗せです。

保証料は繰上げ返済をすると返ってくる!?

保証料は保証会社に保証人の代わりになってもらう料みたいなものなので別の金融機関で借り換えたり、全額繰上げ返済した場合などは将来にわたって支払っていた保証料は返ってくることがあります。

しかし、金利上乗せの場合は将来の分までは支払っていませんので返ってきません。

しかも、返ってきた場合も年数割で残りが返ってくるわけではなく、手数料などひかれて返ってきますので思っているより少ないです。

事務手数料とは違うの?

住宅ローンの諸費用の中で事務手数料や取扱手数料などがあります。

よく似た諸費用ですが、違います。

この事務手数料も借入額×2.2%と保証料と同じくらいの金額になりますが、こちらは金融機関に支払います。

以前は、事務手数料55,000円、保証料借入額×2.2%必要なところが多かったのですが、最近は保証料を0円にして事務手数料で借入額×2.2%発生するケースが増えてきました。

はじめにかかる費用としてはあまり変わらないので借りる側からすると一見どうでも良さそうですが、私が感じたのは保証料は返ってくることがあるけど、事務手数料は払ったらもう返ってこないので、金融機関は小金を稼ぎに来たなという感覚です。

基本的に「保証会社」は「金融機関」と系列の会社が多いので、同じ金額もらうなら返す必要のない名目でお金を貰おうということなのかな?と邪推しています笑

金利も大切ですが、こういった諸費用やパンフレットに小さく書いてある文字もしっかりとチェックしましょう。

コメント