今日は、住宅ローンの返済方法の違いで多くの人がつまづく、「元利均等返済」と「元金均等返済」の違いをお伝えします。

先に結論と簡単なまとめ

住宅ローンを借りるときに銀行を使う場合は、ほとんど「元利均等返済」しか選べないことが多いです。

貸す側は、同じ金額を貸しても「元利均等返済」の方が利息を多くもらうことができるからです。

もし、「元利均等返済」と「元金均等返済」を選べるなら、「元金均等返済」の方が利息が少ないので選ぶメリットは高いと言えます。

しかし、それぞれメリットデメリットがあります。

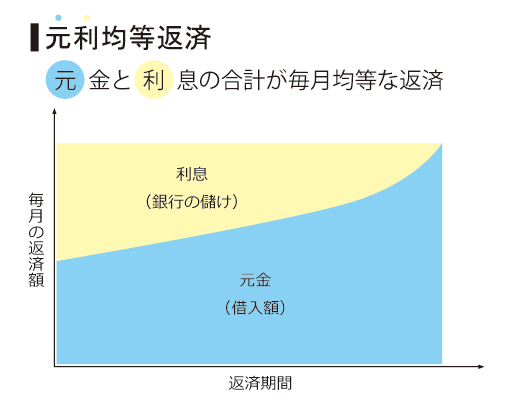

元利均等返済とは

「元利均等返済」は、毎月の元金(借入れた金額)と利息の返済の合計が一定になる返済方法です。

ほとんどの銀行の住宅ローンはこの「元利均等方式」です。

返済当初は、毎月の返済額の内、利息の割合が多く、返済が進むにつれ後半は元金の割合が大きくなっていきます。

返済額の元金と利息の内訳ははじめにもらう返済予定表を見れば別々で表記されています。

また、毎月引き落とされる口座でも確認できます。

毎月の返済額が一定ですが、変動金利で借りた場合は金利が上昇した場合や、固定金利選択型の当初固定金利期間が終了したときは、毎月の返済額が上昇します。

元金の返済が遅くなることがデメリットの「元利均等返済」ですが、繰上げ返済(期間短縮型)を行うときには恩恵を受けやすくなります。

例)借入額:4000万円 返済期間:35年 金利:1% の場合

10年後に500万円繰上げ返済を計算してみると

元利均等返済の繰上げ返済(期間短縮型)の場合:1,274,577円利息が減る

元金均等返済の繰上げ返済(期間短縮型)の場合:1,142,673円利息が減る

しかし、元金(ローン残高)が減りにくいというデメリットがあるため、支払総額は高くなります。

先ほどの例のそれぞれの利息額は、

元利均等返済の場合:7,423,753円(繰上げ返済後の利息は6,149,176円)

元金均等返済の利息:7,016,463円(繰上げ返済後の利息は5,873,790円)

繰上げ返済しない時の差額は407,290円。

繰上げ返済した後の差額は275,386円。

ほとんどの銀行で「元利均等返済」しか選べませんが、繰上げ返済を有効的に使うことによりその差を縮めることができますね。

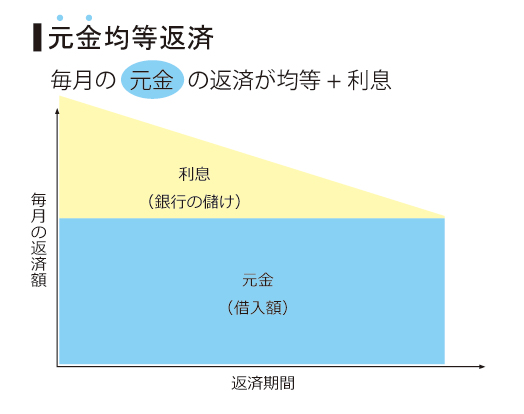

元金均等返済とは

「元金均等返済」とは、住宅ローン返済の初めから最後の完済時まで毎月の返済額の内「元金の返済額が一定」という返済方法です。

利息部分はローン残高を元に計算するため、ローン残高が多いはじめのほうが高くなり、ローン返済終盤になると少なくなります。

そのため、毎月の返済額もローンはじめは高くなり、徐々に減っていくことが特徴です。

「元利均等返済」と比べると、元金が毎月確実に減っていくため元金の減りが早いことがメリットです。

総支払額が安くなるのが最大のメリットですが、当初の返済額が「元利均等返済」より高くなることがデメリットとも言えるかも?

具体的にどれほど毎月の返済額が違うのでしょうか。

上記の例の場合だと

元利均等返済

112,914円(1回目)

112,914円(10年目)

112,914円(20年目)

112,914円(30年目)

112,914円(最終月)

元金均等返済

128,571円(1回目)

119,047円(10年目)

109,523円(20年目)

99,999円(30年目)

95,357円(最終月)

途中で元金均等返済が逆転してますね。

まとめ

元金均等返済を選択できれば総支払額を安く抑えることができる.

しかし、選べる銀行が少ないので繰上げ返済を有効的に使って支払利息額を減らしていく。

元金均等返済を選べる場合でも、当初の返済額は高いので、ライフステージにあった返済方式を選ぶことも大切。

以上、ご参考頂ければ幸いです。

コメント